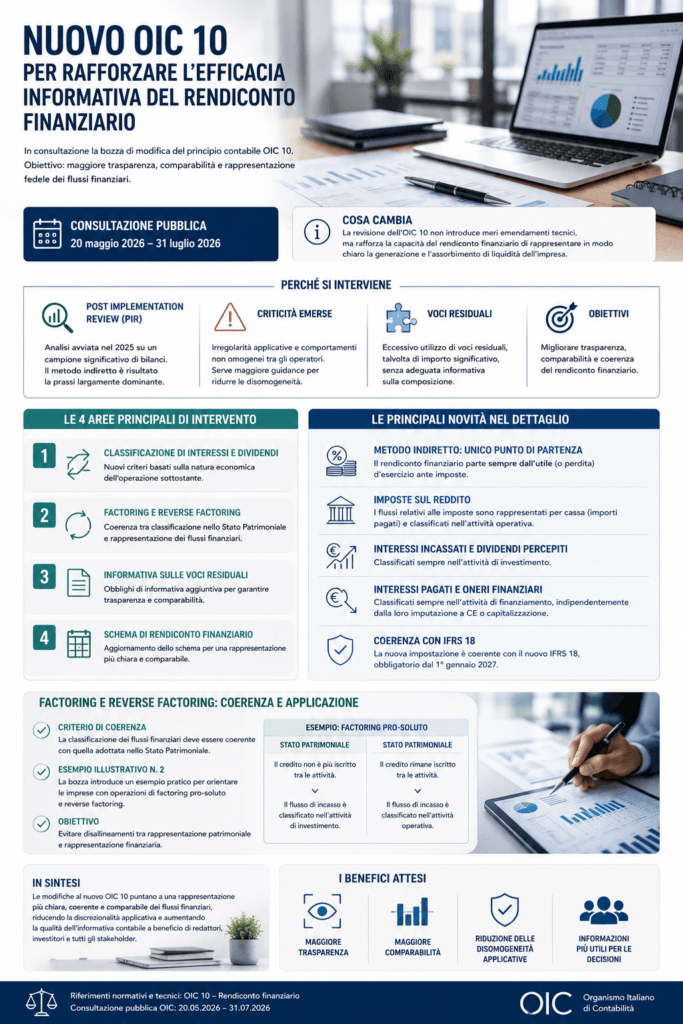

La bozza di modifica del principio contabile OIC 10 – Rendiconto finanziario, posta in consultazione pubblica dal 20 maggio 2026 al 31 luglio 2026, mira a migliorare la qualità informativa del rendiconto finanziario, rendendolo più uniforme, leggibile, comparabile e idoneo a rappresentare con maggiore chiarezza la generazione e l’assorbimento di liquidità dell’impresa.

Le modifiche derivano da un’attività di Post Implementation Review – PIR avviata dall’OIC, dalla quale sono emerse alcune criticità applicative, tra cui comportamenti non omogenei nella classificazione dei flussi e un utilizzo eccessivo di voci residuali non sempre adeguatamente dettagliate.

Le principali novità riguardano quattro aree:

- Metodo indiretto

La bozza prevede che il rendiconto finanziario, nella determinazione dei flussi dell’attività operativa con metodo indiretto, debba partire dall’utile o perdita d’esercizio ante imposte. Viene quindi eliminata la possibilità di iniziare la riconciliazione dal risultato netto, con l’obiettivo di rendere più uniforme la predisposizione del prospetto.

- Interessi e dividendi

Viene superata l’attuale flessibilità classificatoria. Gli interessi incassati e i dividendi percepiti dovranno essere classificati nell’area delle attività di investimento, mentre gli interessi pagati dovranno essere ricondotti alle attività di finanziamento. Anche gli oneri finanziari capitalizzati dovranno essere rappresentati tra i flussi dell’area finanziaria.

- Factoring e reverse factoring

La bozza introduce chiarimenti per la rappresentazione dei flussi derivanti da operazioni di factoring e reverse factoring, prevedendo coerenza tra la classificazione adottata nello stato patrimoniale e quella esposta nel rendiconto finanziario.

- Voci residuali e cash pooling

In presenza di voci residuali rilevanti, sarà necessario fornire un’informativa qualitativa e quantitativa, preferibilmente in forma tabellare, così da rendere chiara la composizione degli aggregati. Il nuovo schema recepisce inoltre specifiche indicazioni sui flussi da cash pooling, distinguendo le posizioni creditorie, da classificare tra le attività di investimento, da quelle debitorie, da ricondurre alle attività di finanziamento.

In sintesi, il nuovo OIC 10 intende rafforzare l’efficacia informativa del rendiconto finanziario, riducendo le asimmetrie applicative e migliorando la trasparenza dei flussi. Per i redattori del bilancio, ciò comporterà una maggiore attenzione nella classificazione delle operazioni, nella documentazione dei criteri adottati e nella disclosure delle voci rilevanti.