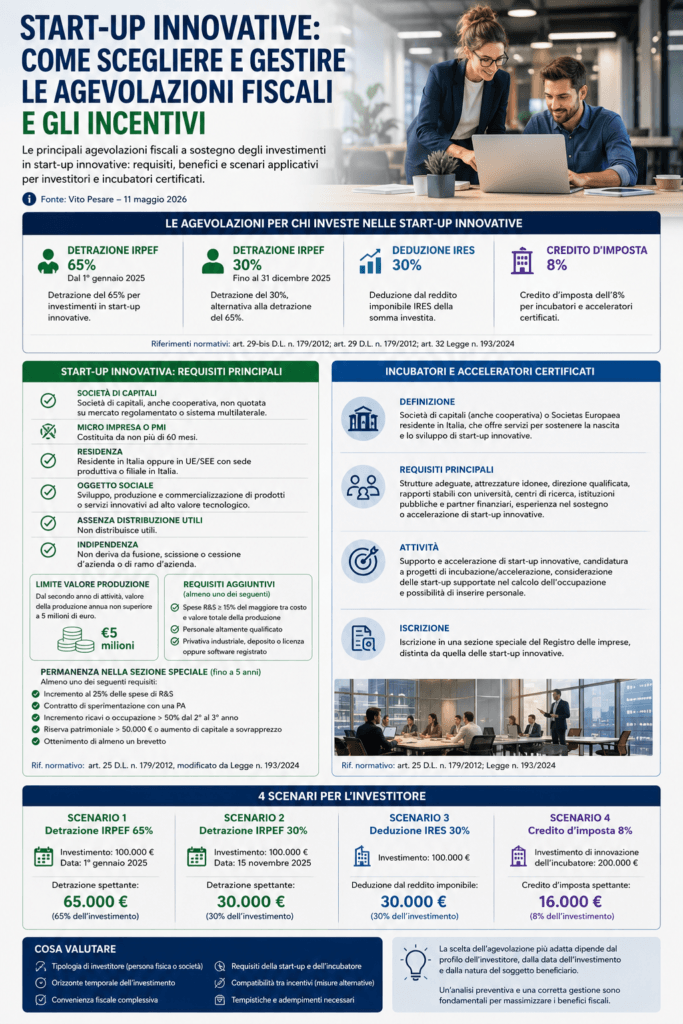

Agevolazioni fiscali previste per gli investimenti in start-up innovative, con particolare riferimento agli investitori soggetti IRPEF, ai soggetti IRES e agli incubatori e acceleratori certificati.

Il quadro normativo di riferimento è rappresentato dal D.L. n. 179/2012, successivamente modificato dalla Legge n. 193/2024, che ha aggiornato la disciplina delle start-up innovative e degli incubatori certificati, introducendo ulteriori misure di incentivo.

Definizione di start-up innovativa

La start-up innovativa è una società di capitali, anche in forma cooperativa, non quotata, costituita da non più di 60 mesi, residente in Italia o in altro Stato UE/SEE con sede produttiva o filiale in Italia.

Deve inoltre:

- essere una microimpresa o PMI;

- non distribuire utili;

- avere oggetto sociale esclusivo o prevalente relativo a prodotti o servizi innovativi ad alto valore tecnologico;

- non derivare da fusione, scissione o cessione d’azienda;

- avere, dal secondo anno, un valore della produzione annua non superiore a 5 milioni di euro.

La società deve inoltre possedere almeno uno dei requisiti qualificanti previsti dalla normativa, tra cui spese in ricerca e sviluppo almeno pari al 15%, presenza di personale altamente qualificato oppure titolarità di privative industriali o software registrati.

Principali agevolazioni

Le misure analizzate sono quattro:

- detrazione IRPEF del 65% per investimenti effettuati dal 1° gennaio 2025;

- detrazione IRPEF del 30%, alternativa alla precedente;

- deduzione IRES del 30% per società investitrici;

- credito d’imposta dell’8% per incubatori e acceleratori certificati.

Detrazione IRPEF 65%

La detrazione del 65% riguarda gli investimenti effettuati da persone fisiche nel capitale di start-up innovative.

L’investimento agevolabile non può superare 100.000 euro e deve essere mantenuto per almeno 3 anni. La misura si applica alle start-up innovative fino al terzo anno di iscrizione nella sezione speciale del Registro imprese.

È necessario che il legale rappresentante della start-up presenti apposita istanza tramite piattaforma MIMIT prima dell’investimento. In caso di invio tardivo, l’investitore perde il diritto alla detrazione.

Per gli investimenti effettuati tra il 1° gennaio 2025 e il 30 giugno 2025, senza preventiva istanza, è prevista una sanatoria mediante presentazione dell’istanza entro il 31 maggio 2026.

Detrazione IRPEF 30%

In alternativa alla detrazione del 65%, il soggetto IRPEF può fruire della detrazione del 30% dell’importo investito, entro il limite massimo di 1.000.000 euro.

Questa misura risulta meno intensa, ma più semplice sotto il profilo operativo, poiché non richiede istanza preventiva o successiva.

Deduzione IRES 30%

Per gli investimenti effettuati da società di capitali, è prevista una deduzione IRES del 30% dell’importo investito.

L’investimento massimo agevolabile è pari a 1.800.000 euro per ciascun periodo d’imposta e deve essere mantenuto per almeno 3 anni.

L’agevolazione è automatica, ma deve essere correttamente indicata nel Modello Redditi SC 2026. L’omessa indicazione comporta la perdita del beneficio, salvo possibilità di presentare dichiarazione integrativa a favore.

Credito d’imposta 8% per incubatori e acceleratori

Gli incubatori e acceleratori certificati possono beneficiare di un credito d’imposta pari all’8% degli investimenti effettuati nel capitale di start-up innovative.

L’investimento massimo agevolabile è pari a 500.000 euro e deve essere mantenuto per almeno 3 anni.

L’istanza può essere presentata dal 30 marzo 2026 tramite PEC, allegando la documentazione richiesta, inclusa la certificazione del revisore legale e copia dei bonifici bancari. Il credito è utilizzabile esclusivamente in compensazione tramite modello F24, non è rimborsabile e non può essere ceduto.

Conclusione operativa

La scelta dell’agevolazione deve essere effettuata valutando attentamente:

- natura del soggetto investitore, IRPEF o IRES;

- importo investito;

- data dell’investimento;

- obbligo di mantenimento triennale;

- eventuale necessità di istanza MIMIT;

- rispetto del regime de minimis;

- corretta indicazione in dichiarazione;

- disponibilità della documentazione bancaria e certificativa.

In sintesi, la detrazione IRPEF del 65% è la misura più vantaggiosa per le persone fisiche, ma richiede maggiore attenzione procedurale. La detrazione del 30% è meno conveniente, ma più semplice. Per le società di capitali rileva la deduzione IRES del 30%, mentre per incubatori e acceleratori certificati opera il credito d’imposta dell’8%.