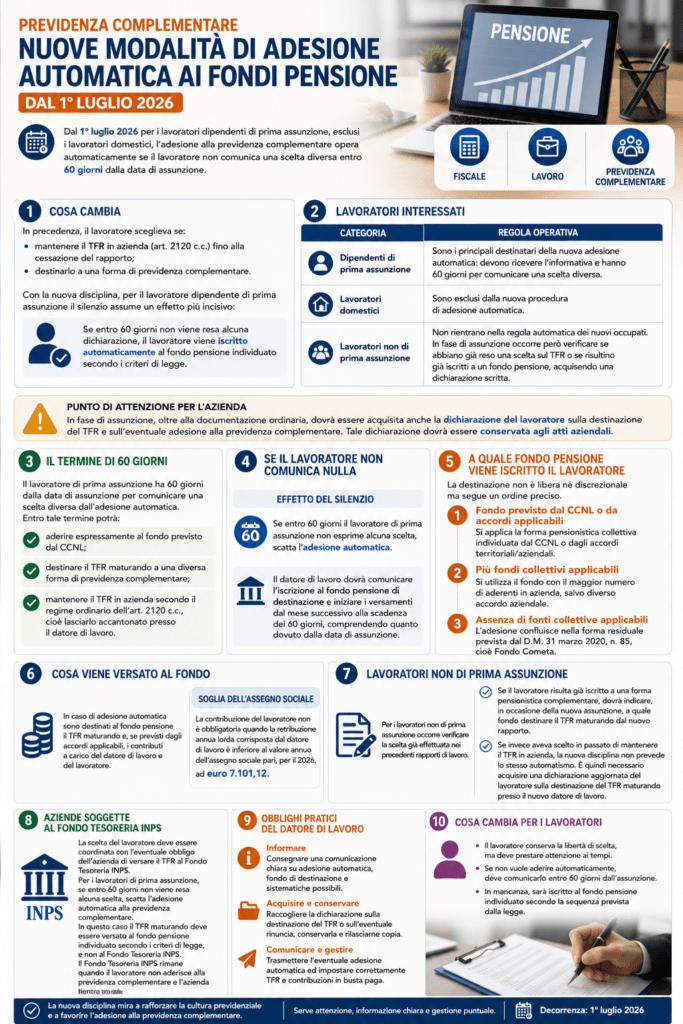

Nuove modalità di adesione automatica ai fondi pensione dal 1° luglio 2026

| IN ESTREMA SINTESI Dal 1° luglio 2026 per i lavoratori dipendenti di prima assunzione, esclusi i lavoratori domestici, l’adesione alla previdenza complementare opera automaticamente se il lavoratore non comunica una scelta diversa entro 60 giorni dalla data di assunzione. |

1. Cosa cambia

In precedenza, il lavoratore era chiamato a scegliere se mantenere il TFR secondo le regole ordinarie, cioè lasciarlo accantonato in azienda ai sensi dell’art. 2120 c.c. fino alla cessazione del rapporto, oppure destinarlo a una forma di previdenza complementare.

Con la nuova disciplina, per il lavoratore dipendente di prima assunzione il silenzio assume un effetto più incisivo: se entro 60 giorni non viene resa alcuna dichiarazione, il lavoratore viene iscritto automaticamente al fondo pensione individuato secondo i criteri di legge.

2. Lavoratori interessati

| Categoria | Regola operativa |

| Dipendenti di prima assunzione | Sono i principali destinatari della nuova adesione automatica: devono ricevere l’informativa e hanno 60 giorni per comunicare una scelta diversa. |

| Lavoratori domestici | Sono esclusi dalla nuova procedura di adesione automatica. |

| Lavoratori non di prima assunzione | Non rientrano nella regola automatica dei nuovi occupati. In fase di assunzione occorre però verificare se abbiano già reso una scelta sul TFR o se risultino già iscritti a un fondo pensione, acquisendo una dichiarazione scritta. |

| PUNTO DI ATTENZIONE PER L’AZIENDA In fase di assunzione, oltre alla documentazione ordinaria, dovrà essere acquisita anche la dichiarazione del lavoratore sulla destinazione del TFR e sull’eventuale adesione alla previdenza complementare. Tale dichiarazione dovrà essere conservata agli atti aziendali. |

3. Il termine di 60 giorni

Il lavoratore di prima assunzione ha 60 giorni dalla data di assunzione per comunicare una scelta diversa dall’adesione automatica. Entro tale termine potrà:

aderire espressamente al fondo previsto dal CCNL;

destinare il TFR maturando a una diversa forma di previdenza complementare;

mantenere il TFR in azienda secondo il regime ordinario dell’art. 2120 c.c., cioè lasciarlo accantonato presso il datore di lavoro.

4. Se il lavoratore non comunica nulla

| EFFETTO DEL SILENZIO Se entro 60 giorni il lavoratore di prima assunzione non esprime alcuna scelta, scatta l’adesione automatica. Il datore di lavoro dovrà comunicare l’iscrizione al fondo pensione di destinazione e iniziare i versamenti dal mese successivo alla scadenza dei 60 giorni, comprendendo quanto dovuto dalla data di assunzione. |

5. A quale fondo pensione viene iscritto il lavoratore

La destinazione non è libera né discrezionale ma segue un ordine preciso.

| Ordine | Criterio | Indicazione pratica |

| 1 | Fondo previsto dal CCNL o da accordi applicabili | Si applica la forma pensionistica collettiva individuata dal CCNL o dagli accordi territoriali/aziendali. |

| 2 | Più fondi collettivi applicabili | Si utilizza il fondo con il maggior numero di aderenti in azienda, salvo diverso accordo aziendale. |

| 3 | Assenza di fonti collettive applicabili | L’adesione confluisce nella forma residuale prevista dal D.M. 31 marzo 2020, n. 85, cioè Fondo Cometa. |

| DA RICORDARE Cometa opera come fondo residuale: non sostituisce il fondo previsto dal CCNL o dagli accordi aziendali/territoriali quando questi individuano una forma pensionistica collettiva applicabile. |

6. Cosa viene versato al fondo

In caso di adesione automatica sono destinati al fondo pensione il TFR maturando e, se previsti dagli accordi applicabili, i contributi a carico del datore di lavoro e del lavoratore.

| SOGLIA DELL’ASSEGNO SOCIALE La contribuzione del lavoratore non è obbligatoria quando la retribuzione annua lorda corrisposta dal datore di lavoro è inferiore al valore annuo dell’assegno sociale pari, per il 2026, ad euro 7.101,12. |

7. Lavoratori non di prima assunzione

Per i lavoratori non di prima assunzione occorre verificare la scelta già effettuata nei precedenti rapporti di lavoro.

Se il lavoratore risulta già iscritto a una forma pensionistica complementare, dovrà indicare, in occasione della nuova assunzione, a quale fondo destinare il TFR maturando dal nuovo rapporto.

Se invece il lavoratore, in passato, aveva scelto di mantenere il TFR fuori dalla previdenza complementare, cioè in azienda, la nuova disciplina non prevede espressamente lo stesso automatismo previsto per i lavoratori di prima assunzione. In tale ipotesi, è quindi necessario acquisire una dichiarazione aggiornata del lavoratore sulla destinazione del TFR maturando presso il nuovo datore di lavoro.

8. Aziende soggette al Fondo Tesoreria INPS

La scelta del lavoratore deve essere coordinata con l’eventuale obbligo dell’azienda di versare il TFR al Fondo Tesoreria INPS.

Per i lavoratori di prima assunzione, se entro 60 giorni non viene resa alcuna scelta, scatta l’adesione automatica alla previdenza complementare. In questo caso il TFR maturando deve essere versato al fondo pensione individuato secondo i criteri di legge, e non al Fondo Tesoreria INPS.

Il Fondo Tesoreria INPS rileva invece quando il lavoratore non aderisce alla previdenza complementare e l’azienda rientra tra quelle obbligate al relativo versamento.

| Caso | Destinazione del TFR |

| Lavoratore di prima assunzione che non sceglie entro 60 giorni | TFR al fondo pensione individuato secondo i criteri di legge. |

| Lavoratore di prima assunzione che rinuncia all’adesione automatica | TFR gestito secondo il regime ordinario: in azienda oppure, se dovuto, al Fondo Tesoreria INPS. |

| Lavoratore non di prima assunzione non aderente a previdenza complementare | TFR in azienda oppure, se l’azienda è soggetta, al Fondo Tesoreria INPS. |

| Lavoratore già aderente a un fondo pensione | TFR al fondo pensione indicato o individuato secondo le regole applicabili. |

9. Obblighi pratici del datore di lavoro

| Obbligo | Cosa significa in concreto |

| Informare | Consegnare una comunicazione chiara su adesione automatica, fondo di destinazione e alternative possibili. |

| Acquisire e conservare | Raccogliere la dichiarazione sulla destinazione del TFR o sull’eventuale rinuncia, conservarla e rilasciarne copia. |

| Comunicare e gestire | Trasmettere l’eventuale adesione automatica ed impostare correttamente TFR e contribuzioni in busta paga. |

10. Cosa cambia per i lavoratori

Il lavoratore conserva la libertà di scelta, ma deve prestare attenzione ai tempi. Se non vuole aderire automaticamente, deve comunicarlo entro 60 giorni dall’assunzione. In mancanza, sarà iscritto al fondo pensione individuato secondo la sequenza prevista dalla legge.

11. Altre novità da segnalare

| Tema | Novità |

| Deducibilità fiscale | Dal 2026 il limite annuo di deducibilità dei contributi alla previdenza complementare aumenta da euro 5.164,57 a euro 5.300. |

| Prestazione in capitale | Dal 1° luglio 2026 potrà essere richiesto in capitale fino al 60% del montante finale accumulato, anziché fino al 50%, con il residuo erogato secondo le regole della rendita. |

| Recupero deducibilità per nuovi occupati | Per i lavoratori di prima occupazione successiva al 1° gennaio 2007, è prevista una particolare agevolazione fiscale. Se nei primi 5 anni di partecipazione alla previdenza complementare il lavoratore non utilizza interamente il limite di deducibilità disponibile, potrà recuperare la quota non utilizzata nei 20 anni successivi. Dal 2026 il limite ordinario di deducibilità è pari a euro 5.300 annui. L’eventuale recupero potrà avvenire con una deduzione aggiuntiva annua massima pari alla metà di tale importo, quindi fino a euro 2.650 all’anno, sempre nei limiti della quota non dedotta nei primi 5 anni. |

12. Gestione operativa a cura dello Studio

| SUPPORTO OPERATIVO DELLO STUDIO Lo Studio metterà a disposizione l’informativa da consegnare al lavoratore, il modulo relativo alla scelta o rinuncia in materia di TFR e previdenza complementare, nonché le indicazioni sul fondo pensione applicabile in base al CCNL o agli accordi aziendali/territoriali. |

L’azienda dovrà trasmettere allo Studio le informazioni richieste e restituire tempestivamente la documentazione sottoscritta dal lavoratore, e comunque entro il termine di 60 giorni, così da consentire la corretta gestione dell’eventuale adesione automatica, della destinazione del TFR e dei relativi versamenti.