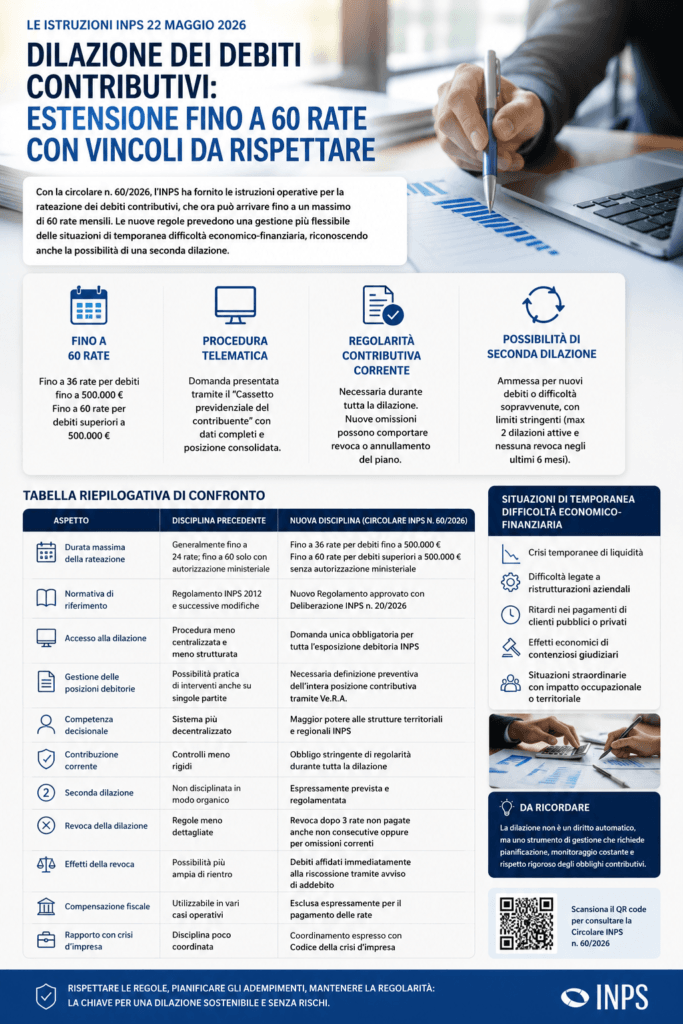

La circolare INPS n. 60/2026 ha fornito le istruzioni operative sulla nuova disciplina della rateazione dei debiti contributivi, in attuazione dell’art. 23 della L. n. 203/2024 e del nuovo regolamento approvato con deliberazione INPS n. 20/2026. La riforma supera il precedente sistema fondato, per le dilazioni più lunghe, sull’autorizzazione ministeriale, attribuendo direttamente a INPS e INAIL il potere di concedere piani fino a 60 rate mensili.

1. Nuova durata massima della rateazione

| Importo debito contributivo | Rate massime concedibili |

|---|---|

| Fino a euro 500.000 | 36 rate mensili |

| Oltre euro 500.000 | 60 rate mensili |

La dilazione può essere concessa in presenza di una temporanea situazione di obiettiva difficoltà economico-finanziaria, riconducibile, ad esempio, a crisi di liquidità, ritardi negli incassi, ristrutturazioni aziendali, contenziosi o eventi straordinari con impatto economico.

2. Domanda telematica e posizione contributiva complessiva

La richiesta deve essere presentata tramite Cassetto previdenziale del contribuente.

La domanda deve includere:

| Elemento | Contenuto operativo |

|---|---|

| Esposizione debitoria | Deve comprendere l’intera posizione INPS |

| Gestioni coinvolte | Vanno considerate tutte le Gestioni interessate |

| Importi | Devono essere dettagliati |

| Numero rate | Da indicare nella domanda |

| Difficoltà economica | Da dichiarare e motivare |

Aspetto centrale: non si può più gestire in modo isolato la singola partita debitoria. Occorre prima verificare l’intera posizione contributiva, comprese eventuali note di rettifica, VIG, partite sospese, anomalie e risultanze Ve.R.A.

3. Obbligo di regolarità contributiva corrente

La nuova disciplina impone il rispetto della contribuzione corrente per tutta la durata del piano.

Questo significa che:

- il pagamento della prima rata non è sufficiente;

- eventuali omissioni contributive successive possono bloccare o far decadere la dilazione;

- l’INPS può procedere ad annullamento del piano o affidamento alla riscossione.

La rateazione diventa quindi un sistema a controllo continuo: l’impresa deve pagare sia le rate del debito pregresso sia i contributi ordinari che maturano successivamente.

4. Seconda dilazione

È ammessa la possibilità di ottenere una seconda dilazione mentre è ancora in corso la prima.

Può riguardare:

- nuovi debiti sorti successivamente;

- contribuzione corrente non ricompresa nella prima domanda;

- ulteriori difficoltà economiche sopravvenute.

Restano però vincoli stringenti:

| Vincolo | Effetto |

|---|---|

| Nessuna revoca nei 6 mesi precedenti | Condizione necessaria per accedere alla nuova rateazione |

| Massimo due dilazioni attive | Non sono ammessi più di due piani contemporanei |

| Estinzione di una dilazione precedente | Necessaria per accedere a ulteriori piani |

5. Revoca e decadenza

La disciplina della revoca è particolarmente rigorosa.

La dilazione può decadere in caso di:

| Causa | Effetto |

|---|---|

| Mancato pagamento di 3 rate, anche non consecutive | Revoca del piano |

| Omissione della contribuzione corrente | Revoca anche se le rate sono pagate |

| Violazione delle condizioni della seconda dilazione | Decadenza dal beneficio |

Effetto pratico rilevante: i debiti oggetto di revoca non possono essere nuovamente rateizzati e vengono affidati alla riscossione tramite avviso di addebito.

6. Divieto di compensazione

Le rate della dilazione non possono essere pagate mediante compensazione fiscale.

Il pagamento deve quindi avvenire con effettivo esborso finanziario. Questo profilo può creare criticità per imprese con crediti fiscali rilevanti, ad esempio crediti IVA, crediti da esportazione o altre posizioni creditorie verso l’Erario.

7. Rapporti con la crisi d’impresa

La disciplina si coordina con il Codice della crisi d’impresa e dell’insolvenza.

In caso di accesso a procedure di crisi:

- le dilazioni in corso possono decadere;

- i crediti residui confluiscono nella procedura;

- possono restare possibili nuove dilazioni per debiti successivi all’omologazione, nelle ipotesi di continuità aziendale.

Per le imprese in ristrutturazione occorre quindi coordinare la rateazione INPS con il piano di risanamento, la continuità aziendale e la regolarità contributiva prospettica.

8. Indicazioni operative per lo Studio

Prima di presentare la domanda è opportuno:

- verificare l’intera posizione INPS del contribuente;

- controllare Ve.R.A., note di rettifica, VIG e partite sospese;

- stimare la sostenibilità finanziaria del piano;

- considerare anche la contribuzione corrente futura;

- monitorare mensilmente pagamenti ordinari e rate;

- evitare la domanda se l’impresa non è in grado di mantenere la regolarità corrente.

Conclusione

La nuova disciplina rende la rateazione dei debiti contributivi più ampia e accessibile, soprattutto per esposizioni rilevanti, grazie alla possibilità di arrivare fino a 60 rate mensili.

Il beneficio, tuttavia, richiede una gestione molto rigorosa. La vera criticità non è solo ottenere la dilazione, ma mantenerla nel tempo, rispettando contemporaneamente rate pregresse e contribuzione corrente.

Per imprese e intermediari la rateazione INPS deve quindi essere trattata come uno strumento di gestione finanziaria e contributiva strutturato, non come un semplice rinvio del pagamento.