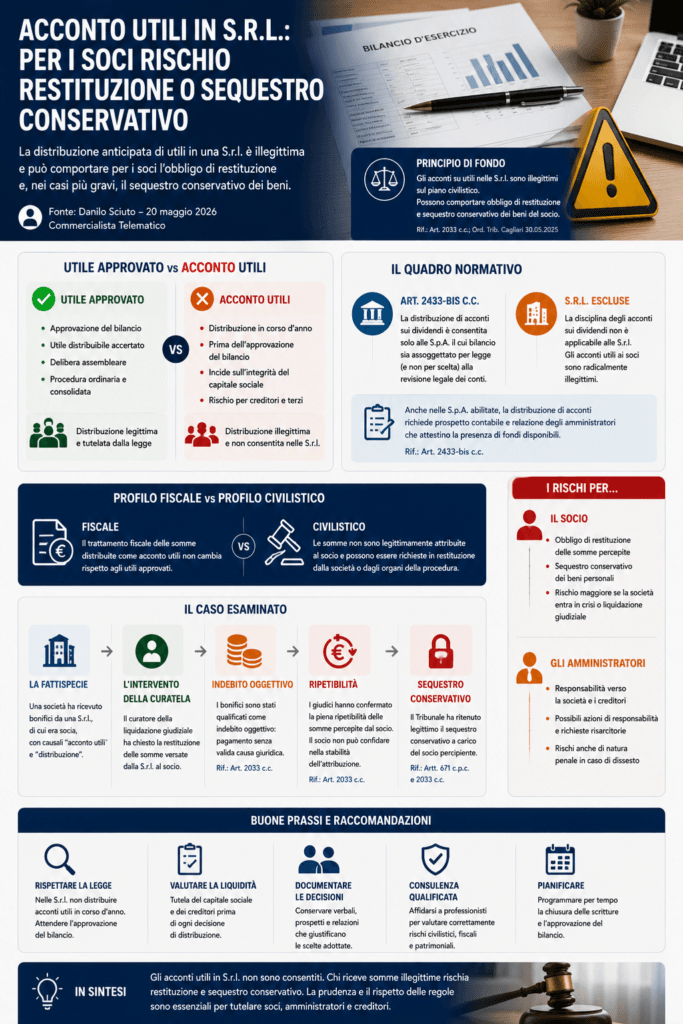

La distribuzione di acconti su utili nelle S.r.l. presenta rilevanti criticità civilistiche. La possibilità di distribuire anticipi sui dividendi è infatti prevista dall’art. 2433-bis c.c. solo entro limiti molto rigorosi e non può essere estesa liberamente alle società a responsabilità limitata.

Nelle S.r.l., la distribuzione degli utili deve avvenire secondo la procedura ordinaria: approvazione del bilancio, accertamento di utili effettivamente distribuibili e successiva delibera assembleare. La distribuzione anticipata in corso d’anno, prima dell’approvazione del bilancio, può invece incidere sull’integrità del capitale sociale e pregiudicare la tutela dei creditori.

Il profilo critico non è principalmente fiscale. Le somme possono anche essere trattate fiscalmente come dividendi, ma ciò non sana l’eventuale illegittimità civilistica dell’attribuzione. Se manca un valido titolo giuridico alla distribuzione, il pagamento può essere qualificato come indebito oggettivo ai sensi dell’art. 2033 c.c., con conseguente obbligo di restituzione da parte del socio.

L’articolo richiama una decisione del Tribunale di Cagliari del 30 maggio 2025, nella quale alcuni bonifici effettuati da una S.r.l. a favore del socio, con causale riferita ad “acconto utili” e “distribuzione”, sono stati ritenuti privi di valida causa giuridica. La curatela della liquidazione giudiziale ha quindi agito per ottenere la restituzione delle somme, nell’interesse dei creditori sociali.

Il Tribunale ha confermato la ripetibilità delle somme percepite dal socio e ha ritenuto legittimo anche il sequestro conservativo dei beni del percipiente, quale misura cautelare a garanzia della futura restituzione.

In termini operativi, prima di effettuare pagamenti ai soci, una S.r.l. deve verificare:

- esistenza di un bilancio approvato;

- presenza di utili realmente distribuibili;

- assenza di perdite incidenti sul capitale;

- corretta delibera assembleare;

- coerenza contabile, fiscale e civilistica della causale;

- sostenibilità dell’operazione rispetto alla tutela dei creditori.

In conclusione, nelle S.r.l. gli acconti utili sono civilisticamente rischiosi e possono essere considerati attribuzioni prive di causa. Il socio che riceve tali somme può essere chiamato a restituirle e, in presenza dei presupposti, può subire anche il sequestro conservativo dei propri beni.