La compensazione è legittima anche se la dichiarazione è trasmessa da un professionista diverso da quello che ha apposto il visto — Commento a CGT Bari, sentenza n. 1750/2025

| IN ESTREMA SINTESI La Corte di Giustizia Tributaria di primo grado di Bari, con la sentenza n. 1750 del 10 luglio 2025, ha stabilito che la compensazione del credito IVA è legittima anche quando la dichiarazione annuale è stata trasmessa da un professionista diverso da quello che ha apposto il visto di conformità, purché: (i) il credito sia effettivamente esistente; (ii) il visto sia stato validamente apposto; (iii) il professionista che lo ha rilasciato sia regolarmente abilitato. Il recupero del credito e l’irrogazione delle sanzioni da parte dell’Agenzia delle Entrate sono stati ritenuti illegittimi, in quanto fondati su un documento di prassi (Risoluzione n. 99/E/2019) e non su una norma di legge. |

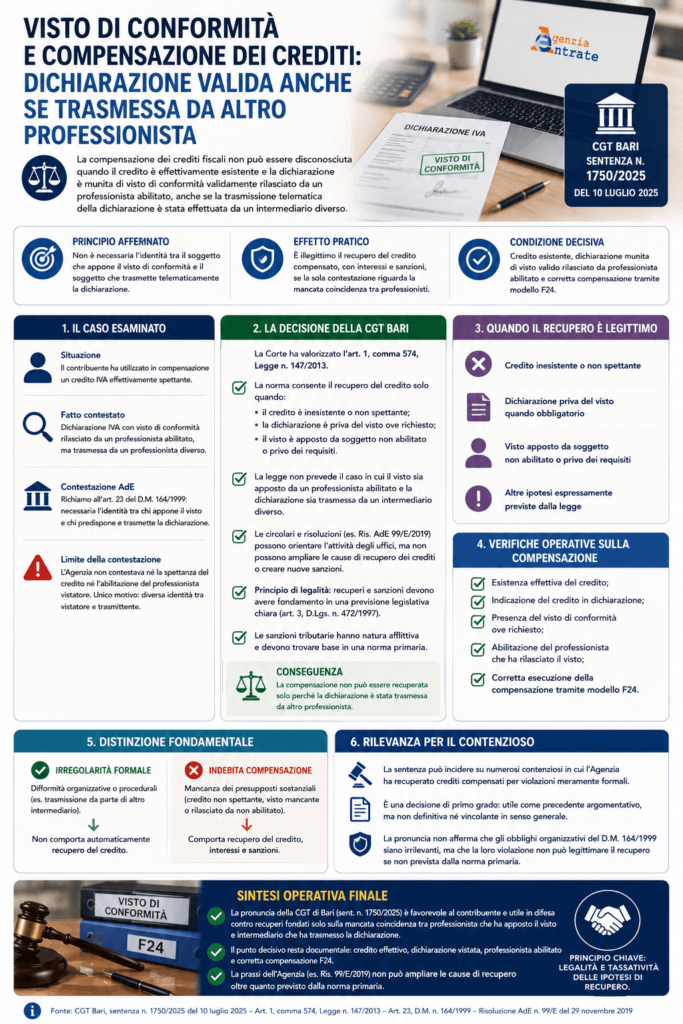

1. Il caso esaminato dalla CGT di Bari

La Corte di Giustizia Tributaria di primo grado di Bari ha affrontato una controversia in cui un contribuente aveva utilizzato in compensazione un credito IVA regolarmente indicato nella dichiarazione annuale, munita di visto di conformità rilasciato da un professionista abilitato. Il modello di dichiarazione era stato tuttavia trasmesso telematicamente all’Agenzia delle Entrate da un professionista diverso da quello che aveva apposto il visto.

Su questi presupposti, l’Agenzia delle Entrate aveva proceduto al recupero del credito compensato, richiedendo altresì gli interessi e irrogando la relativa sanzione. La spettanza del credito e l’abilitazione del professionista che aveva apposto il visto non erano mai state contestate: l’unico motivo del recupero risiedeva nella mancata coincidenza tra il soggetto che aveva rilasciato il visto e quello che aveva effettuato la trasmissione telematica della dichiarazione.

2. La contestazione dell’Agenzia delle Entrate — L’art. 23 del DM 164/1999

A fondamento della propria pretesa, l’Agenzia delle Entrate ha richiamato l’art. 23, comma 1, del D.M. 31 maggio 1999, n. 164, che così dispone: «I professionisti rilasciano il visto di conformità se hanno predisposto le dichiarazioni e tenuto le relative scritture contabili». La norma impone, nella lettura dell’Ufficio, una necessaria identità tra il soggetto che predispone e trasmette la dichiarazione e quello che appone il visto di conformità.

Tale interpretazione era già stata formalizzata nella Risoluzione n. 99/E del 29 novembre 2019, con cui l’Agenzia aveva affermato che la mancanza di coincidenza tra i due soggetti comporta il venir meno della validità del visto, con conseguente applicazione delle sanzioni previste per l’utilizzo indebito del credito in compensazione.

| PUNTO DI ATTENZIONE L’Agenzia non ha mai contestato la spettanza del credito né l’abilitazione professionale del soggetto che aveva apposto il visto. Il contenzioso è stato generato esclusivamente dalla mancanza di identità tra il soggetto che ha apposto il visto e quello che ha trasmesso la dichiarazione: una circostanza meramente formale che non incide sulla sostanza del credito. |

3. Il rapporto tra norma primaria e documenti di prassi

La Corte di Giustizia Tributaria ha accolto le doglianze del contribuente richiamando l’art. 1, comma 574, della Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014). Tale disposizione prevede l’obbligo di apposizione del visto di conformità per l’utilizzo in compensazione di determinati crediti tributari e individua tassativamente i casi in cui l’Agenzia delle Entrate può procedere al recupero del credito compensato: esclusivamente quando il credito è utilizzato in assenza di visto, oppure quando il visto è stato apposto da un soggetto privo dei requisiti richiesti.

La disposizione legislativa non contempla — né esplicitamente né implicitamente — l’ipotesi della mancata identità tra il soggetto che appone il visto e quello che trasmette la dichiarazione. In presenza di un visto validamente apposto da un professionista abilitato e di un credito effettivamente esistente, la norma primaria non legittima alcun recupero.

| IL PRINCIPIO AFFERMATO DALLA CORTE I documenti di prassi (circolari, risoluzioni) dell’Agenzia delle Entrate possono orientare l’attività degli uffici, ma non possono ampliare le ipotesi di recupero del credito d’imposta né introdurre nuove fattispecie sanzionatorie oltre i casi tassativamente previsti dalla legge. La Risoluzione n. 99/E/2019 non costituisce, pertanto, base giuridica sufficiente per il recupero del credito compensato. |

4. Il principio di legalità nelle sanzioni tributarie

La sentenza rafforza il ragionamento richiamando il principio di legalità in materia sanzionatoria tributaria. Le sanzioni tributarie hanno natura afflittiva e, per questa ragione, devono trovare fondamento in una previsione legislativa chiara e puntuale. Non è sufficiente che l’Agenzia delle Entrate consideri una condotta irregolare sul piano amministrativo: è necessario che la legge la qualifichi espressamente come violazione sanzionabile.

Nel caso di specie, il recupero del credito e l’irrogazione delle sanzioni erano stati fondati unicamente sulla Risoluzione n. 99/E/2019. Poiché tale documento di prassi non è una fonte normativa, non può costituire il presupposto giuridico per l’applicazione di sanzioni. La pronuncia ribadisce un limite fondamentale all’attività interpretativa dell’Amministrazione finanziaria.

| Situazione | Recupero del credito ammesso? | Base normativa |

| Visto assente | Sì | Art. 1, co. 574, L. 147/2013 |

| Visto apposto da soggetto non abilitato | Sì | Art. 1, co. 574, L. 147/2013 |

| Visto valido, trasmissione da professionista diverso | No (CGT Bari n. 1750/2025) | La norma non prevede questa ipotesi |

| Credito inesistente | Sì | Normativa generale antifrode |

5. Checklist operativa — Quando la compensazione è legittima

Per verificare la correttezza di una compensazione del credito IVA tramite modello F24, è necessario controllare i seguenti elementi:

- Esistenza effettiva del credito e sua indicazione nella dichiarazione annuale IVA;

- Presenza del visto di conformità sulla dichiarazione, ove richiesto dalla normativa;

- Abilitazione del professionista che ha apposto il visto (CAF o professionista iscritto ex art. 35, co. 3, D.Lgs. 241/1997);

- Corretta esecuzione della compensazione tramite modello F24 telematico;

- Assenza di cause ostative (es. ruoli scaduti superiori a 50.000 euro ex L. 207/2024).

| NOTA OPERATIVA La sentenza della CGT di Bari chiarisce che la trasmissione della dichiarazione da parte di un professionista diverso da quello che ha rilasciato il visto non determina automaticamente l’indebita compensazione. Tuttavia, per prevenire contestazioni formali, è opportuno — quando possibile — allineare le figure del soggetto che predispone/trasmette la dichiarazione e quello che appone il visto, o acquisire documentazione che comprovi l’abilitazione e la correttezza del visto rilasciato. |

6. Limiti dei documenti di prassi — Il quadro di riferimento

La decisione della CGT di Bari ribadisce un principio fondamentale del diritto tributario, di cui è utile avere contezza nella gestione quotidiana dei rapporti con l’Amministrazione finanziaria:

| Documento di prassi | Cosa può fare | Cosa non può fare |

| Circolari e risoluzioni AdE | Vincolare gli uffici nell’attività amministrativa | Introdurre nuovi obblighi non previsti dalla legge |

| Circolari e risoluzioni AdE | Orientare l’interpretazione delle norme | Ampliare le ipotesi di recupero dei crediti |

| Circolari e risoluzioni AdE | Fornire chiarimenti applicativi | Creare nuove fattispecie sanzionatorie |

| Legge / D.Lgs. / D.M. | Prevedere obblighi, divieti, sanzioni | — |

Obblighi tributari, ipotesi di recupero dei crediti e sanzioni possono trovare fondamento esclusivamente in una disposizione di legge. Qualsiasi estensione operata in via interpretativa dall’Agenzia delle Entrate — attraverso circolari, risoluzioni o note di prassi — non ha efficacia vincolante nei confronti del contribuente e non può legittimare un recupero fiscale o l’irrogazione di sanzioni.

7. Domande frequenti (FAQ)

| Domanda | Risposta |

| Il credito può essere recuperato se la dichiarazione è stata inviata da un professionista diverso da quello che ha apposto il visto? | No, secondo la sentenza n. 1750/2025 della CGT di Bari, purché il visto sia stato validamente rilasciato da un professionista abilitato e il credito sia effettivamente esistente. |

| L’art. 23 del DM 164/1999 impone l’identità tra i due professionisti? | La norma richiede che il professionista che rilascia il visto abbia predisposto la dichiarazione e tenuto le scritture contabili, ma la sentenza esclude che la mancata coincidenza comporti automaticamente il recupero del credito compensato. |

| La Risoluzione n. 99/E/2019 può creare nuove cause di recupero del credito? | No. Secondo la CGT di Bari, la prassi amministrativa non può ampliare le ipotesi di recupero previste tassativamente dalla legge. |

| Quando l’Agenzia delle Entrate può legittimamente recuperare il credito compensato? | Nei soli casi espressamente previsti dalla normativa primaria: mancanza del visto di conformità o visto apposto da soggetto privo dei requisiti richiesti. |