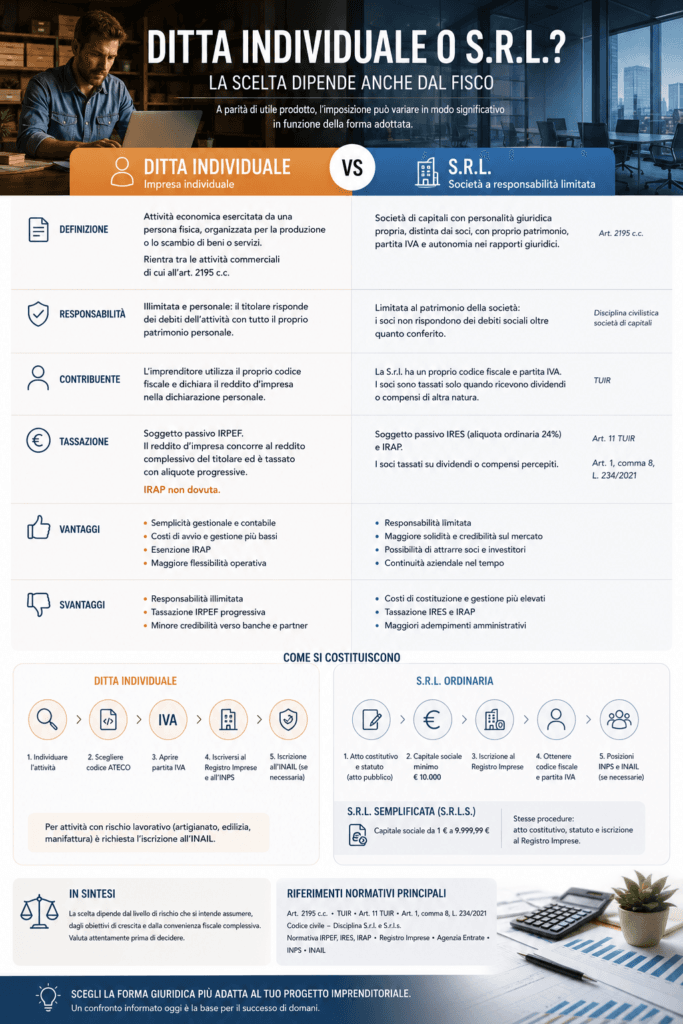

La scelta tra ditta individuale e S.r.l. non deve essere valutata esclusivamente in funzione del carico fiscale, ma richiede un’analisi complessiva che tenga conto di responsabilità patrimoniale, costi amministrativi, modalità di prelievo degli utili, possibilità di reinvestimento, rischio d’impresa e prospettive di crescita.

La ditta individuale rappresenta una forma semplice e meno onerosa sotto il profilo gestionale. Il reddito prodotto viene imputato direttamente al titolare ed è tassato con IRPEF progressiva. Tale forma può risultare conveniente per attività di dimensioni contenute, con utili non elevati, rischio limitato e prelievo integrale del risultato economico da parte dell’imprenditore. Tuttavia, presenta un rilevante profilo di criticità: l’imprenditore risponde dei debiti dell’attività con tutto il proprio patrimonio personale.

La S.r.l., invece, è una società di capitali dotata di autonoma personalità giuridica. Di regola, la responsabilità dei soci è limitata al capitale conferito e il patrimonio personale rimane separato da quello sociale. Sotto il profilo fiscale, la società è soggetta a IRES e IRAP; i soci sono tassati ulteriormente solo in caso di distribuzione di dividendi o percezione di compensi, ad esempio quali amministratori. La S.r.l. risulta generalmente più efficiente quando gli utili sono significativi, una parte viene reinvestita nell’impresa e vi è l’esigenza di limitare il rischio patrimoniale personale.

Il confronto numerico evidenzia che, con un utile annuo di 50.000 euro e distribuzione integrale degli utili, la ditta individuale risulta più conveniente, con un netto disponibile stimato pari a 26.300 euro, rispetto ai 24.605 euro della S.r.l..

Diversamente, con un utile annuo di 100.000 euro, la S.r.l. risulta più vantaggiosa nell’esempio considerato, con un netto disponibile pari a 49.758 euro, rispetto ai 38.000 euro della ditta individuale. Tale risultato dipende dalla combinazione tra compenso amministratore, tassazione societaria e successiva distribuzione dei dividendi.

Un ulteriore elemento da considerare riguarda il passaggio da una forma giuridica all’altra. Il trasferimento da ditta individuale a S.r.l. non costituisce una trasformazione ordinaria, ma avviene generalmente mediante conferimento o cessione d’azienda, operazioni che possono generare effetti fiscali rilevanti, soprattutto in presenza di plusvalenze latenti, immobili strumentali, avviamento o beni iscritti a valori storici ridotti.

In conclusione, la ditta individuale appare più indicata per attività semplici, con utili contenuti, basso rischio e prelievo integrale del reddito. La S.r.l. diventa invece preferibile in presenza di utili più elevati, rischio patrimoniale significativo, volontà di reinvestire gli utili e necessità di una struttura societaria più solida e organizzata.

La valutazione finale deve quindi essere effettuata caso per caso, considerando congiuntamente fiscalità, responsabilità, costi di gestione, assetto patrimoniale, strategia di crescita e modalità di utilizzo degli utili prodotti.