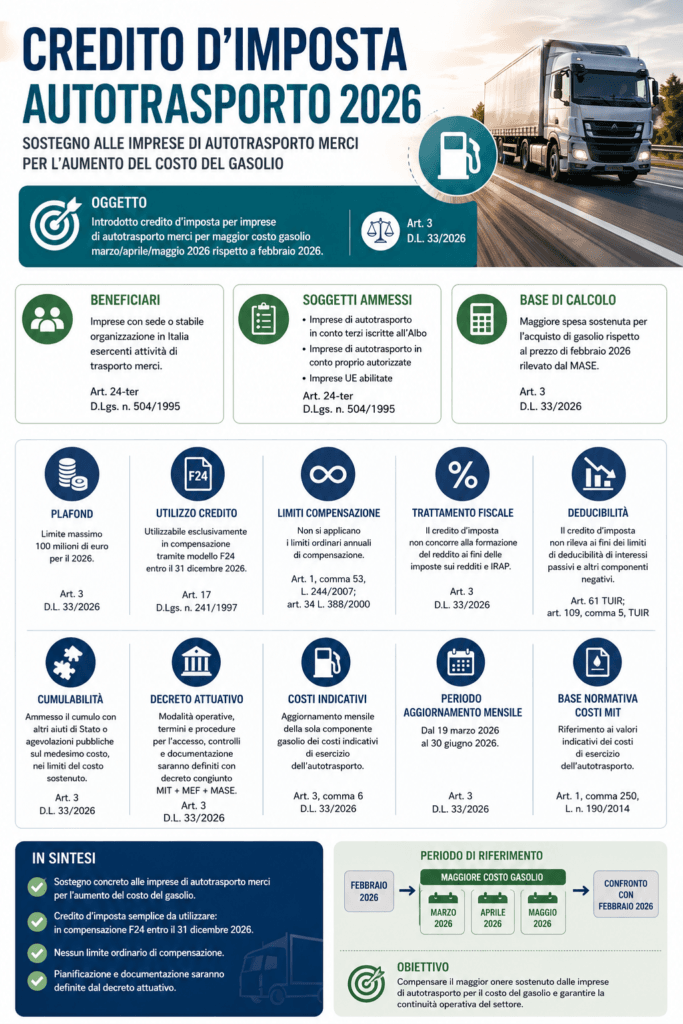

L’art. 3 del D.L. n. 33/2026 introduce un credito d’imposta a favore delle imprese esercenti attività di autotrasporto merci, finalizzato a compensare il maggior costo sostenuto per l’acquisto di gasolio nei mesi di marzo, aprile e maggio 2026, rispetto al prezzo rilevato nel mese di febbraio 2026 dal MASE.

Possono beneficiare dell’agevolazione le imprese aventi sede legale o stabile organizzazione in Italia che svolgono attività di trasporto merci, ai sensi dell’art. 24-ter del D.Lgs. n. 504/1995. Sono ammessi, in particolare:

- gli autotrasportatori per conto terzi iscritti al relativo albo;

- gli autotrasportatori per conto proprio muniti della necessaria autorizzazione;

- le imprese stabilite in altri Stati membri dell’Unione europea, purché abilitate all’esercizio dell’attività.

La base di calcolo del credito è costituita dalla maggiore spesa sostenuta per il gasolio rispetto al prezzo di riferimento del mese di febbraio 2026, come rilevato dal Ministero dell’Ambiente e della Sicurezza Energetica.

Per l’anno 2026, il credito è riconosciuto nel limite complessivo massimo di 100 milioni di euro.

Il credito d’imposta è utilizzabile esclusivamente in compensazione mediante modello F24, ai sensi dell’art. 17 del D.Lgs. n. 241/1997, entro il termine del 31 dicembre 2026. Ai fini della compensazione, non trovano applicazione i limiti ordinari annuali previsti dall’art. 1, comma 53, della L. n. 244/2007 e dall’art. 34 della L. n. 388/2000.

Sotto il profilo fiscale, il credito:

- non concorre alla formazione del reddito imponibile;

- non rileva ai fini della determinazione della base imponibile IRAP;

- non assume rilevanza ai fini dei limiti di deducibilità degli interessi passivi e degli altri componenti negativi di reddito, di cui agli artt. 61 e 109, comma 5, del TUIR.

Il beneficio è cumulabile con altre agevolazioni aventi ad oggetto i medesimi costi, a condizione che il cumulo non comporti il superamento del costo complessivamente sostenuto.

Le modalità operative di riconoscimento e utilizzo del credito, nonché le procedure di controllo e la documentazione richiesta, sono demandate a un successivo decreto attuativo da adottarsi congiuntamente dal MIT, dal MEF e dal MASE.

Infine, l’art. 3, comma 6, del D.L. n. 33/2026 prevede l’aggiornamento mensile della sola componente relativa al gasolio dei costi indicativi di esercizio dell’autotrasporto, con riferimento al periodo compreso tra il 19 marzo 2026 e il 30 giugno 2026. Tale aggiornamento si colloca nell’ambito dei valori indicativi dei costi di esercizio previsti dall’art. 1, comma 250, della L. n. 190/2014.

fonte D.L. n. 33/2026 – Legge di Conversione