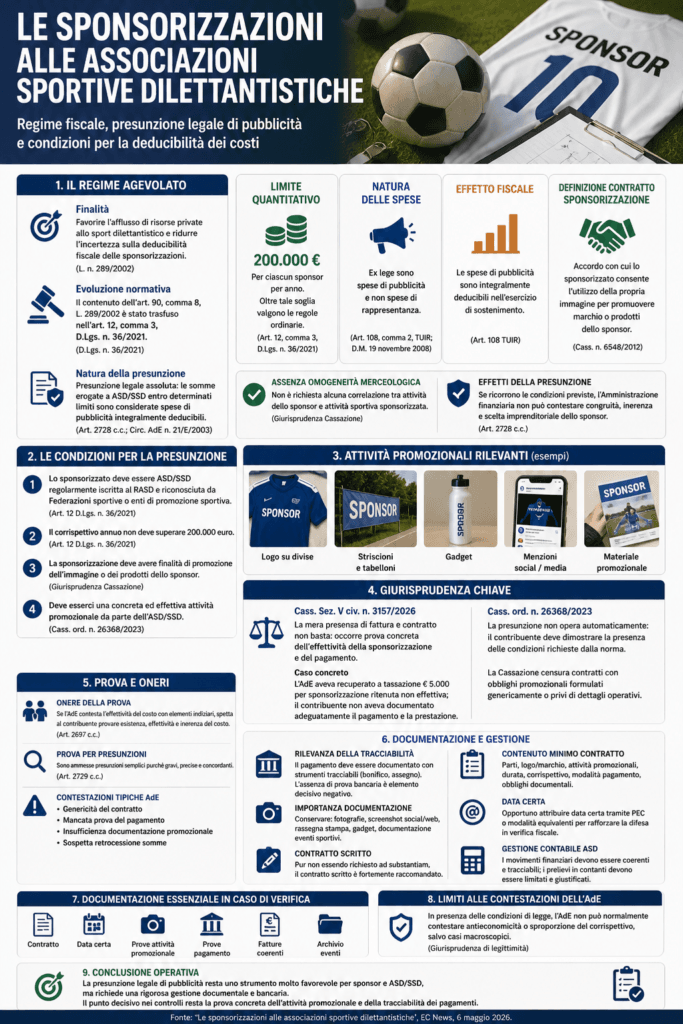

…..ma oggi più che mai richiedono sostanza, tracciabilità e prova documentale. La disciplina vigente, oggi contenuta nell’art. 12, comma 3, del D.Lgs. 36/2021, conferma la presunzione di qualificazione come spese di pubblicità entro il limite annuo di 200.000 euro per sponsor.

Il punto decisivo, però, non è solo il contratto. La più recente giurisprudenza di legittimità ha ribadito che fattura e accordo non bastano, se non sono accompagnati dalla prova concreta dell’attività promozionale effettivamente svolta e della tracciabilità del pagamento.

In termini operativi, questo significa una cosa molto semplice: per difendere correttamente la deducibilità del costo occorrono contratto ben strutturato, pagamenti tracciabili, documentazione fotografica o digitale, evidenze di visibilità del marchio e un archivio coerente dell’attività svolta.

In sintesi: la norma continua a essere favorevole, ma nei controlli fiscali vince chi è in grado di provare, non solo di fatturare.

#Fiscalità #ASD #SSD #Sponsorizzazioni #SportDilettantistico #Commercialista #Accertamento #Deducibilità #TaxCompliance